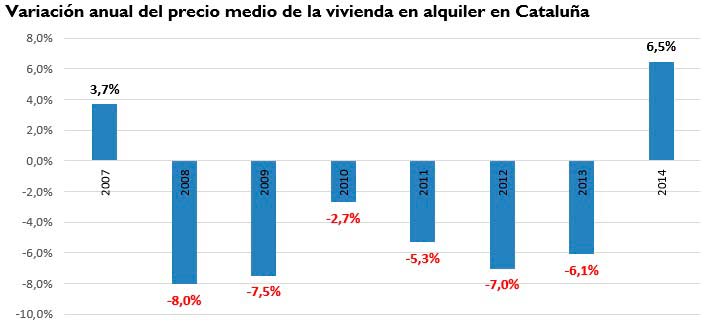

El precio medio de la vivienda de alquiler en Cataluña se incrementó un 6,5% en 2014, la primera subida registrada en la comunidad desde 2008, según datos del Informe “La vivienda en alquiler en el año 2014”, elaborado por fotocasa. El precio del alquiler se situó en 8,86 €/m2 al mes, un 30,9% por encima de la media española, que en diciembre de 2014 fue de 6,77 €/m2 al mes.

De esta forma, Cataluña fue la tercera CC.AA. más cara para alquilar una vivienda en España y eso que, desde que alcanzó su máximo histórico en mayo de 2007 (12,44 €/m2 al mes), el precio de la vivienda en alquiler lleva acumulado en esta comunidad un descenso del 28,8%.

“El alquiler ha ganado mucho terreno en el país como consecuencia de la crisis, no solo porque cada vez más gente alquila sino también porque hay una visión mucho más positiva sobre esta forma de vida. El Índice Inmobiliario fotocasa lleva meses detectando una ralentización en la caída de los precios en las principales ciudades, que ahora parece que se está extendiendo a buena parte del resto de España. En apenas unos meses hemos pasado de caídas generalizadas en el precio del alquiler en casi todo el país a repuntes anuales en siete comunidades autónomas”, afirman los expertos del portal inmobiliario.

Otras seis comunidades registraron subidas de precio

A nivel nacional, además de Cataluña, otras seis comunidades autónomas vieron subir el precio del alquiler en 2014.

Destaca el caso de Baleares, que, por encima de Cataluña, fue la comunidad autónoma que más vio incrementar el precio medio del alquiler en 2014: un 6,7%, la primera subida registrada en la comunidad desde 2008. Así, el precio se situó 7,36 €/m2 al mes, convirtiéndose en la cuarta CC.AA. más cara para alquilar una vivienda en España. Calvià fue el municipio que más subida de precio experimentó (11,5%) y sigue siendo la ciudad más cara para alquilar de Baleares con 9,80 €/m2 al mes.

Por detrás de Cataluña, País Vasco fue otra de las comunidades que vieron aumentar el precio del alquiler: un 6,1% en 2014, la primera subida en la comunidad desde 2012. El precio medio situó su valor en 10,02 €/m2 al mes, un 48% por encima de la media nacional, lo que la coloca como la CC.AA. más cara para alquilar una vivienda en España. Por provincias, las subidas van del 8,5% de Guipúzcoa al 3,8% de Álava. La ciudad más cara para alquilar es Guipúzcoa, con 10,40 €/m2 al mes. Por municipios, San Sebastián registró una subida de 12,7% y continua teniendo el precio de alquiler más alto del País Vasco, con 11,85 €/m2 al mes.

En Canarias, el precio medio de la vivienda en alquiler se incrementó un 1,8% en 2014, la primera subida desde 2009, y situó su valor en 5,93 €/m2 al mes. Las dos provincias canarias aumentaron el precio: Las Palmas un 2,5% (6,16 €/m2 al mes) y Tenerife un 0,9% (5,65 €/m2 al mes). Por municipios, subieron ocho de los 12 analizados, con crecimientos entre el 6,6% de Adeje (que registró el precio más alto con 7,84 €/m2 al mes) y el 2,4% de Santa Cruz de Tenerife.

Extremadura fue otra de las comunidades que registró un aumento del precio medio del alquiler, con una subida del 0,5% que situó su valor en 4,50 €/m2 al mes. Pese a esto, siguió siendo la CC.AA. más económica del país para alquilar. Por provincias, Badajoz incrementó el precio interanual del alquiler un 2% (4,53 €/m2 al mes), frente al descenso del 2,2% de Cáceres (4,43 €/m2 al mes).

La Comunidad de Madrid también vio crecer el precio anual del alquiler por primera vez desde 2009: un 0,6% (9,10 €/m2 al mes) respecto a diciembre de 2013. En 2014, 13 de los 35 municipios madrileños analizados incrementaron el precio del alquiler. Madrid capital fue la población con el precio del alquiler más elevado de la comunidad, con 10,45 €/m2 al mes. El municipio más barato continuó siendo San Martín de la Vega con 5,28 €/m2 al mes.

La Comunitat Valenciana también experimentó una subida en el precio medio del alquiler (0,2%) y en diciembre de 2014 se situó en 5,11 euros/m2 al mes. Además, el precio subió en ocho de los 33 municipios analizados. Por provincias, se registraron aumentos del precio medio en Alicante (0,4%) y Valencia (0,2); esta última resultó ser la más cara para alquilar vivienda, con 5,21 €/m2 al mes, frente a los 4,47 €/m2 al mes de Castellón, que resultó ser la más económica. Además, 25 de los 33 municipios valencianos analizados sufrieron descensos entre el 10,2% de Albal y el 0,3% de Benidorm. Entre los que registraron ascensos del precio destacaron El Campello (8%) y Alicante (4,9%).

{kind=link}