¿En qué consiste el desahucio exprés? ¿Qué es el Fondo Social de Vivienda? ¿Cuáles son las tributaciones al alquiler? Con los años, la llegada de la crisis al sector y las últimas modificaciones legales, son muchos los nuevos términos que han aparecido en relación con el alquiler de vivienda. Despeja tus dudas con nuestro diccionario del alquiler.

Actualización de la renta: para los contratos de alquiler que se rigen por la LAU de 1994, la revisión de la renta está marcada por el IPC general, a no ser que por contrato se establezca otro sistema. Para contratos posteriores a junio de 2013, la LAU de 2013 establece la libertad de pacto entre las partes a la hora de la actualización de la renta y, cada vez que se cumpla un año de vigencia del contrato, se realizará en los términos pactados por arrendador y arrendatario.

Alquiler compartido: el alquiler puede estar a nombre de una sola persona que convive con otras o bien figurar todos los firmantes en la escritura. Este último supuesto, existen dos posibilidades: el contrato solidario, por el que, si una persona abandona el piso, el resto de sus habitantes tendrían que pagar su parte, y el mancomunado, en el que cada uno se hace cargo de su parte y, si uno se va, los demás no tienen por qué pagar el dinero que él no abona.

Alquiler con opción a compra: contrato doble, compuesto por un subcontrato de alquiler y otro de compraventa. El inquilino puede vivir arrendado en la vivienda por un tiempo, tras el cual tendrá derecho a comprarla por un precio acordado al que se le descontarán, total o parcialmente, las rentas pagadas hasta el momento. Puede ser beneficioso para el arrendatario, porque puede vivir de alquiler mientras invierte en una posible compra, y para el arrendador, porque tiene su vivienda en alquiler con la prima como seguro.

Alquiler social: modalidad de alquiler para todas aquellas familias y personas desahuciadas de su vivienda por el impago de la hipoteca, que no pueden pagar la renta de un contrato de alquiler normal. La vivienda social la debe ofrecer la propia entidad ejecutora del desahucio de su anterior vivienda. Para acceder a este tipo de alquiler hay que cumplir una serie de requisitos. La renta de un alquiler social va de los 150 a 400 euros al mes, marcando un límite del 30% de los ingresos familiares.

Alquiler de renta antigua: contratos firmados antes del 9 de mayo de 1985, que se rigen por la Ley de Arrendamientos Urbanos de 1964. Sus inquilinos pagan rentas muy bajas que solo se actualizan según la subida del IPC. Están amparados por el derecho de prórroga indefinida, es decir, puede seguir en el piso durante toda su vida pese a pagar muy poco dinero.

Alquiler a tiempo compartido: antes se conocía como multipropiedad. El inquilino solo tiene el uso y disfrute temporal durante las fechas pactadas, que suelen ser fijas, a lo largo del tiempo. Con este tipo de arrendamiento, el interesado adquiere el derecho de pasar una temporada al año en la vivienda contratada. Es habitual en zonas turísticas, durante los meses de verano.

Alquiler vacacional: viviendas alquiladas por semanas o días. La Ley del Alquiler deja en manos de las comunidades la regulación de este tipo de arrendamientos.

Arrendador o propietario: aquel que cede en régimen de alquiler su inmueble mediante la firma de un contrato. Es decir, el propietario del bien y quien cede el uso de este; la persona jurídica propietaria del bien que se alquila o arrienda. Como tal, tiene derechos y obligaciones.

Arrendatario o inquilino: aquel que, mediante un contrato de arrendamiento, adquiere el derecho a usar un inmueble a cambio del pago de un canon; es la persona física o jurídica que alquila un bien. Como tal, tiene derechos y obligaciones.

Ayudas al alquiler: en julio del año pasado, el Consejo de Ministros aprobó el Plan Estatal de Vivienda 2013-2016 que, entre otras cosas, recogía las ayudas destinadas a inquilinos para el alquiler de la vivienda y el de fomento del parque público de vivienda en alquiler.

Contrato de alquiler: pacto por escrito, entre inquilino y propietario, en que se obligan a adquirir el derecho de uso de la vivienda (el primero) o a ceder en régimen de alquiler la misma (el segundo). En este deben aparecer los derechos y obligaciones de ambas partes. Hay varias tipologías según el plazo del alquiler: de larga duración, por temporadas o por días/semanas. Es la mejor garantía legal tanto para inquilino como para propietario.

Desahucio exprés: la última reforma de la Ley de Arrendamientos Urbanos, en 2013, estableció un plazo de 10 días para que el inquilino pague la deuda desde que el arrendador acude al juzgado a denunciar el impago del alquiler antes de emitir la orden de lanzamiento.

Fianza: cantidad de dinero en metálico que el inquilino debe entregar al arrendador a la hora de formalizar el contrato de alquiler como garantía de que cumplirá con su parte. Es obligatoria y el propietario debe depositarla en el organismo legal competente hasta que finalice el contrato de alquiler.

Fichero de Inquilinos Morosos: contiene información sobre arrendamientos impagados, de personas físicas y jurídicas, aportada por arrendadores y profesionales en la gestión de arrendamientos, e información procedente de sentencias judiciales por desahucio. Es la base de datos más amplia y completa sobre morosidad en arrendamientos en el territorio nacional.

Fondo Social de Vivienda: creado en enero de 2013, por los ministerios de Economía y Competitividad, Sanidad, Servicios Sociales e Igualdad, Fomento, Banco de España, las patronales bancarias y otros organismos, para reforzar la protección a los deudores hipotecarios.

Impago del alquiler: las deudas del alquiler pueden derivar en una demanda por parte del propietario que puede terminar en el desahucio exprés de los inquilinos.

LAU 2013: la última reforma de la Ley de Arrendamientos Urbanos, en 2013, establece todas las normas, derechos y obligaciones de inquilinos y propietarios en materia de alquiler. Algunas de las principales modificaciones de la nueva LAU eran la libertad de pacto entre las partes en cuestiones como la revisión de la renta y el nuevo proceso de desahucio exprés.

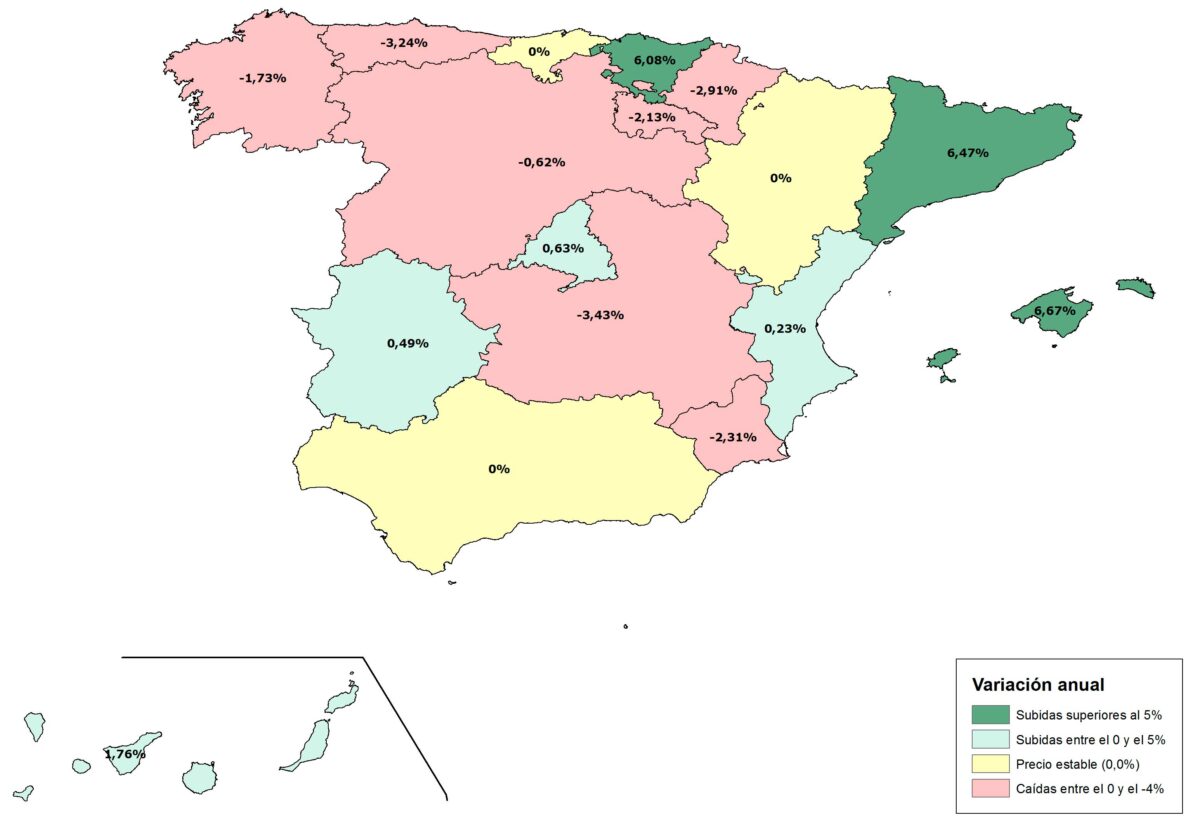

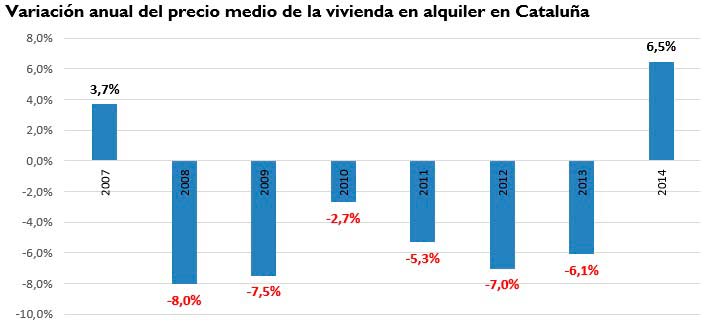

Precio medio del alquiler: fotocasa publica cada mes el precio medio de la vivienda en alquiler en España. Para realizar este informe, el portal se basa en los precios de sus anuncios de viviendas en alquiler. Las series históricas de precios de los que se dispone comienzan en diciembre de 2006 y se presentan para comunidades autónomas, provincias y municipios de toda España, además de para los distritos de Madrid, Barcelona.

Reformas en pisos de alquiler: otra novedad de la LAU de 2013 fue que el inquilino pueda descontarse las reformas de una vivienda del importe total de la renta, siempre y cuando haya un acuerdo previo entre ambas partes. Si no se llega un acuerdo previo, siempre se puede optar por realizar cambios reversibles para adaptar la vivienda a su gusto y necesidades.

Registro de la propiedad: institución pública encargada de crear titularidades sobre bienes inmuebles, con el objetivo de garantizar la seguridad jurídico-inmobiliaria y evitar reivindicaciones. No es obligatoria, pero garantiza seguridad jurídica al propietario y el inquilino, que ven protegidos sus derechos en los tribunales ante cualquier controversia.

Renta básica de Emancipación: fue derogada en 1 de enero de 2012 por el Real Decreto ley 20/2011, pero siguen pudiendo optar a ella los jóvenes con derecho reconocido o que lo hubieran solicitado antes del 31 de diciembre de 2011, hasta que cumplan los 30 años de edad o la hayan disfrutado durante cuatro años interrumpidos o no. La dotación prevista en 2015 para renta básica de emancipación asciende a 14 millones de euros.

Renta del alquiler: mensualidad que paga el inquilino al propietario por poder habitar su vivienda. Su actualización se realiza anualmente, según el IPC o el procedimiento establecido por ambas partes. No pagar la renta del alquiler puede derivar en una orden de lanzamiento del inquilino.

Seguros del alquiler: se trata de pólizas aseguradoras que proporcionan a los caseros cobertura ante el impago de las cuotas mensuales del alquiler, defensa jurídica y protección contra actos vandálicos o la cobertura de los desperfectos que puedan producirse en la vivienda.

Subarriendo: cuando el inquilino pone en alquiler una parte de la vivienda. Debe contar con el permiso del casero mediante una autorización en el contrato o en otro escrito. Quien alquila una parte de la casa a terceros, debe continuar en ella, porque si no sería una cesión. La renta fijada para los otros inquilinos no puede ser superior a la que figura en el contrato.

Tributaciones del alquiler: los inquilinos con contratos firmados durante 2014 o años anteriores se pueden seguir desgravando hasta el 10,05% de la renta anual. Los propietarios pueden deducirse hasta el 60% de los rendimientos netos obtenidos y hasta el 100% si el arrendatario tiene entre 18 y 30 años o si este tiene hasta 35 años y un contrato anterior al 1 de enero de 2011. Además, el casero puede deducirse otros gastos vinculados al alquiler del inmueble como el pago de la comunidad y los gastos de mantenimiento o reparaciones. Con la entrada en vigor de la reforma fiscal, en 2015 habrá muchas modificaciones al respecto.

VIA@fotocasa.es

{kind=link}