- Declaración de intenciones que será defendida por los expertos del 19 al 23 de mayo en Beyond Building Barcelona-Construmat

- El catedrático de Economía José María O'Kean da las claves: aconseja a esta actividad adaptarse por completo a la demanda

- Se presentan cuatro nuevos tipos de casas -según el consumidor-: baratas, abiertas y saludables, eficientes e inteligentes

- Las promotoras deben apostar por construir nuevos escenarios que aporten confort, diseño, eficiencia e interactividad

Ha llegado el momento de ir más allá y dinamizar el sector de la construcción con el diseño, la innovación y la sostenibilidad como pilares. Esta declaración de intenciones será defendida por los expertos del 19 al 23 de mayo en Beyond Building Barcelona-Construmat, certamen que cambia de modelo para aportar una nueva visión del sector.

Para partir de una base teórica sólida, desde septiembre de 2014, el catedrático de Economía Aplicada José María O'Kean ha visitado, junto con el equipo directivo de BBB-Construmat, diferentes ciudades españolas contrastando sus ideas sobre el sector con agentes activos del mismo. El resultado de todas estas interacciones y de sus propias reflexiones sobre las tendencias sociales, la creación de valor, el nuevo escenario digital, la visión del neoconsumidor poscrisis, etc. se ha plasmado en el informe 'Diseñando un nuevo ciclo de valor en la construcción'.

Esta primera aproximación (documento) sobre cómo será el nuevo escenario aporta una perspectiva novedosa y algo disruptiva.Aconseja al sector adaptarse por completo a la demanda teniendo en cuenta factores tan determinantes como son las nuevas necesidades y usos de las personas, unidas a los cambios tecnológicos y a las exigencias en materia de sostenibilidad.

El autor de este informe apuesta por viviendas customizadas para lo cual el promotor deberá cambiar su modelo de negocio. "Ahora bien", apunta el profesor, "no hay viviendas ideales, hay diferentes tipologías que después el consumidor irá adaptando a sus preferencias", apunta.Y es que, como señala O'Kean, "el nuevo consumidor es un agente más reflexivo y exigente, que además se desenvuelve bien en el espacio digital, en el que recopila información y comparte sus opiniones". "También", añade, "busca más sensaciones que tener bienes y habitar su casa será más relevante en la decisión de compra que tener una primera o una segunda vivienda". "Lafinanciación será también más difícil pues hemos aprendido que endeudarnos en exceso se paga", cree el catedrático.

Según O`Kean, el consumidor muestra sus preferencias con su navegación en la web, "una información que las promotoras están desaprovechando". El neoconsumidor es hiperindividualista, quiere diferenciarse. "Hacer viviendas iguales, que tengan un poco de todo ha sido la estrategia seguida hasta ahora", destaca. Una manera de construir que a su juicio no activará la compra de vivienda.

En este sentido, el informe presenta cuatro nuevos tipos de vivienda, atendiendo a distintos tipos de consumidores que requieren espacios diferentes, y en consecuencia, vivir experiencias también distintas.

Sin otra pretensión que la de marcar el inicio de una nueva actividad constructiva, esta tipología edificatoria intenta huir de la vivienda clásica y aboga por construir hogares para personas que quierencasas sencillas, sin complicaciones y baratas (Simple Buildings), que las diferencie de aquellas otras que quieren viviendas abiertas y saludables (Wealth Buildings), o de los compradores potenciales que buscan una mayor eficiencia energética en su hogar (Efficient Buildings), e incluso de aquellos usuarios que prefieren vivir en edificios con un alto nivel tecnológico gracias a la domótica y a lasconexiones inteligentes M2M (Connected Buildings).

El incremento del envejecimiento de la población también requiere una vivienda diferente que califica como Wealth Buildings, "aunque esta tipología es demandada también por una población joven", puntualiza el profesor. E ilustra la situación: "Las personas mayores suelen vivir en el centro de las ciudades en viviendas envejecidas y más grandes de lo que necesitan". Es por ello que aboga por generar instrumentos jurídicos y financieros que permitan la permuta de estas viviendas por otras nuevas en espacios más saludables y con servicios más apropiados. "Si además rescatamos la hipoteca inversa, podemos mejorar los niveles de consumo de estas personas, que están viendo como su esperanza de vida mejora, pero no las condiciones de vida que su pensión les posibilita", añade.

El envejecimiento de la población y una nueva generación que el autor del informe llama C obligará a la construcción de viviendas adaptadas a sus necesidades y al diseño de figuras jurídicas y financieras que faciliten su adquisición. Son dos tendencias de la población diferentes. "La generación C ha vivido conectada desde que nació, pedirá edificios que diseñen un espacio para trabajar en casa y con una red que les permita que la conexión entre máquinas M2M y la inteligencia artificial les facilite la vida", señala O`Kean. Son los edificios que denomina Connected Buildings.

Con todo, reconoce el profesor, "los segmentos de Simple Buildings, Connected Buildings, Efficient Buildings o Wealth Buildings son tipologías ilustrativas que seguro quedarán desfasadas en la dinámica del sector".

El handicap estará en que las promotoras y constructoras apuesten por el reto de construir nuevos escenarios que aporten confort, diseño, eficiencia e interactividad. Y aunque algunas empresas ya se están diferenciando con productos innovadores, en un principio otras muchas "tenderán a hacer las cosas como hasta ahora; pensarán que la crisis se ha debido a cuestiones exógenas al sector y que ellas han construido bien", opina O`Kean. "Ahora bien", continúa, "las primeras que afronten construir siguiendo estas tendencias tendrán más éxito y entonces las demás las imitarán. Siempre ha sido así. Innovadores, imitadores y rutinarios".

El profesor advierte que si seguimos en la rutina, en un mundo tan dinámico y con tanta movilidad líquida, el sector de la construcción de vivienda no va a construir sensaciones. "No va a merecer la pena hacer el esfuerzo de comprar una casa y más teniendo en cuenta queel alquiler va a ser un sector en expansión, administrado con otros modelos de gestión y players que están apareciendo", remarca.

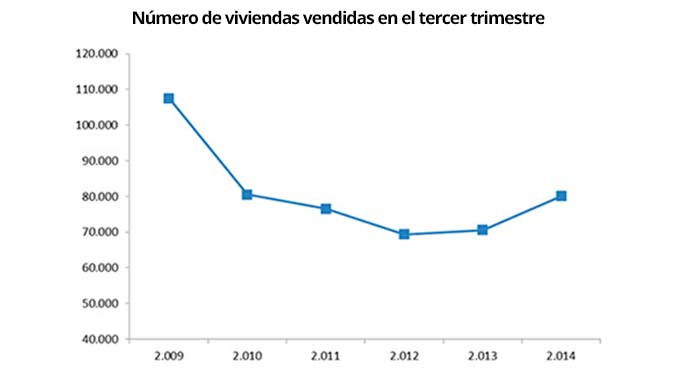

"Las piezas encajan. Hay que aprovechar el momento. Diseñar un nuevo ciclo de valor en la construcción", concluye O'Kean. No en vano, este estudio elaborado para Beyond Building Barcelona-Construmat recoge datos alentadores para el sector: pronosticacrecimientos en construcción residencial del 3,3% en 2015 y del 4,5% en 2016.Paralelamente, O'Kean destaca en su informe la rehabilitación de viviendas y edificios públicos como una de las principales líneas de negocio. En este sentido, la ciudad puede ser el nuevo foco de crecimiento del sector. Junto a esta necesidad rehabilitadora, surge la nueva visión de la Smart City, un vector de varios componentes que aúna la construcción y la tecnología.

VIA@elmundo.es