los contribuyentes pueden tener en su mano la posibilidad de suspender la aplicación del nuevo irpf, al menos en lo que respecta a las viviendas. en una ponencia elaborada para el instituto de estudios fiscales sobre todos los aspectos de la ley que se está tramitando ahora en las cortes, se afirma que la supresión de los coeficientes de actualización y de abatimiento “puede plantear problemas de constitucionalidad”

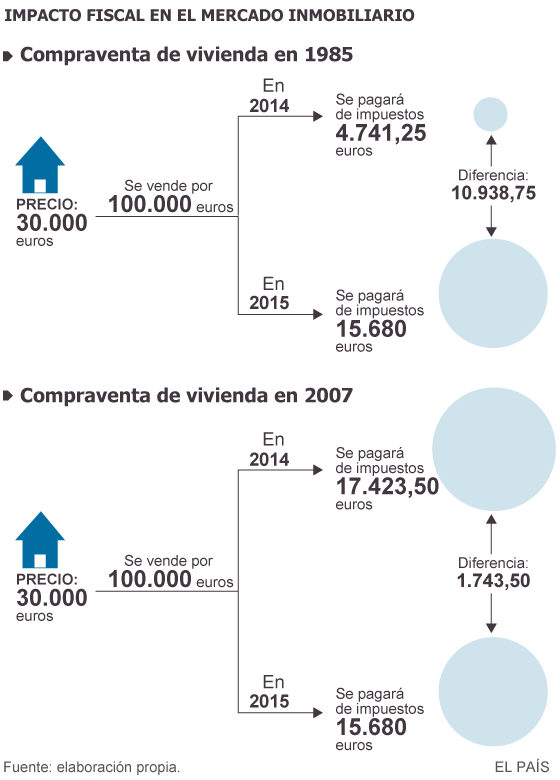

por ejemplo, suprimir los ‘coeficientes de actualización’ presupone que el contribuyente, al vender el piso, obtiene unas ganancias notables. hasta ahora se consideraba que eran ganancias ficticias e irreales puesto que se tenía en cuenta la inflación. pero a partir del 1 de enero de 2015 ya no se tendrá en cuenta la inflación sufrida desde que se adquirió esa propiedad.

eso precisamente podría atentar contra el principio constitucional de la capacidad económica. “una persona no puede encontrarse de repente con que, por una nueva ley, adquiere una deuda tributaria que puede llegar a ser muy importante para su capacidad económica”, afirma a idealista news un jurista especializado en derecho constitucional y tributario que prefiere mantener el anonimato

respecto a la supresión de los llamados ‘coeficientes de abatimiento’, puede ser inconstitucional porque pone en cuestión “el principio de seguridad jurídica”. según este principio, muchos contribuyentes pensaban que este régimen transitorio estaba consolidado para aquellas adquisiciones efectuadas antes del 31 de enero de 1994. por ello, están en inferioridad de condiciones respecto a aquellos contribuyentes que están bien asesorados desde el punto de vista fiscal.

dicho de otro modo: unos contribuyentes realizan sus inversiones a medio y largo plazo basándose en la seguridad de que no se van a encontrar sorpresas en las leyes. pero la mayoría no esperaba que el gobierno suprimiese de un plumazo los coeficientes de abatimiento en el proyecto de ley aprobado antes de las vacaciones de verano

la prueba de que este proyecto de ley ha tenido un impacto enorme en las decisiones inmediatas, es que los propietarios de vivienda que fueron compradas hace más de 20 años las han puesto en venta a toda prisa. “se ha desatado una carrera por vender pisos antiguos antes del 31 de diciembre”, afirma un abogado consultado por este medio

en efecto, como ya informaba idealista.com la semana pasada, se prevé un fin de año de vértigo: los propietarios de pisos antiguos están poniendo sus viviendas en el mercado, pero los compradores esperarán hasta el último momento para beneficiarse de las rebajas y de la sobreabundancia de ofertas

el asunto ha hecho saltar las alarmas de la defensora del pueblo, soledad becerril, que ha pedido información al ministerio de hacienda sobre los cambios previstos en la legislación. lo que más preocupa a la defensora del pueblo es el impacto en contribuyentes que puedan verse forzados a vender la vivienda por dificultades económicas. y por supuesto, le preocupa cómo puede desestabilizar el mercado inmobiliario

juristas consultados por idealista echan de menos en la exposición de motivos del proyecto de ley, la presencia de argumentos basados en la doctrina del tribunal constitucional

por ello creen que si alguien como la defensora del pueblo tomara la iniciativa de interponer un recurso ante el constitucional, una vez que se apruebe la ley, podría paralizar su aplicación