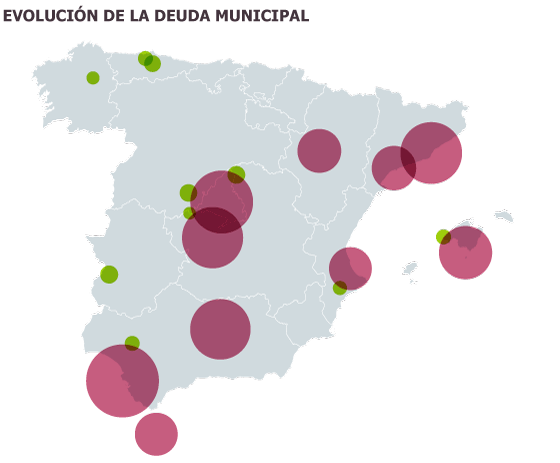

La política económica de la Unión Europea deparará mayor igualdad y facilidades entre países

Nekane vive en la Behobie que pertenece a Irún (España), y Bertrand en la Behobie que pertenece a Hendaya (Francia). Nekane tiene una cuenta bancaria en una entidad española de las más solventes. Bertrand guarda sus ahorros en una francesa, también de las más importantes del país vecino. Sin embargo, Nekane se muestra indignada, mientras que Bertrand trata de ultimar tranquilamente el pago de la hipoteca que solicitó hace años para hacer frente a la compra de la vivienda en la que habita.

Para empezar, Nekane pagó un tipo de interés muy superior al de Bertrand, a pesar de que casi puede considerarse afortunada por haber logrado que la entidad financiera le proporcionara un préstamo. Sin embargo, el rescate que España ha tenido que inyectar a través de varias fórmulas en distintos bancos supera los 54.000 millones de euros, según un informe del Centro del Sector Financiero de PwC e IE Business School, lo que supone que casi 1.200 euros de Nekane que el Estado podía haber invertido en servicios o haber utilizado para reducir la deuda han tenido que ser destinados para salvar la mala gestión de algunas entidades bancarias. Es decir, que al esfuerzo que le supone el pago de la hipoteca hay que añadir que tenga que pagar la gestión que se hizo con el dinero de otros ciudadanos. Por el contrario, según este informe, Bertrand apenas ha tenido que inyectar 33 euros de su dinero a través del Estado para ayudar a los bancos.

La crisis ha supuesto un enorme perjuicio a los ciudadanos europeos. Pero de toda crisis hay que sacar algo positivo, y la situación que todavía se vive en Europa ha permitido acelerar de forma definitiva el camino hacia la unión bancaria. Para uno de los protagonistas y responsable en este proceso, el vicepresidente de la Comisión de Asuntos Económicos y Financieros del Parlamento Europeo, el navarro Pablo Zalba, «estamos inmersos en un proceso en que avanzamos sin ser conscientes de los importantes avances que se producen. Si hace cinco años nos dicen que la unión bancaria iba a estar lista en 2014, nadie se lo hubiera creído». Pero avisa: «Es verdad que el sentido de urgencia ha pasado, por lo tanto también corremos el riesgo de que levantemos el pie del acelerador de las reformas, levantemos el pie del proceso de integración».

Estos avances permitirán que la indignación que siente ahora Nekane no se repita. A partir de la unión bancaria que se ha comenzado a aprobar en la Unión Europea y que se irá desarrollando en los próximos años, igualará en buena medida la situación bancaria de Nekane y Bertrand y, sobre todo, evitará más quebraderos de cabeza para la española.

Para empezar, algo que está a punto de hacerse realidad es que, después del trascendental acuerdo alcanzado el pasado mes de abril por las tres instituciones europeas para modificar el rescate bancario, para salvar a los bancos que en el futuro necesiten dinero ya no se tendrá que utilizar el dinero de Nekane. Serán los acreedores y los accionistas quienes corran con el gasto que supondrá el rescate.

Sin división territorial

Pero la unión bancaria traerá nuevos beneficios. El más importante es que se suprimirá la división territorial de los bancos centrales. Es decir, las entidades bancarias españolas ya no dependerán del Banco de España, sino del Banco Central Europeo. Esto significa que los bancos, a la hora de financiarse, ya no dependerán del riesgo que los mercados internacionales achaquen a España, sino al conjunto de la Unión Europea. Por lo tanto, a la hora de financiarse, la entidad financiera de Nekane ya no pagará en forma de interés el riesgo que se le supone a España, por lo que ese bajo interés también se reflejará en lo que le pida a Nekane.

Con la crisis, el banco de Nekane le pidió un alto interés para conceder el crédito de la hipoteca porque, a su vez, los mercados internacionales le pedían un alto interés a esa entidad bancaria. Con la unión bancaria ese riesgo desaparecerá y las primas de riesgo de los distintos países, esa diferencia entre los intereses respecto a Alemania que existe en la actualidad, tenderán a igualarse. Por poner un ejemplo, esta misma semana, mientras la prima de riesgo española se situaba en el entorno de los 150 puntos, la francesa no alcanzaba los 50 puntos básicos.

La prima de riesgo de los bancos no es la misma que la de los países, pero sí la tendencia es similar. Es decir, a una entidad bancaria española se le aprecia más riesgo de que devuelva el dinero que se le presta que a una entidad alemana, por el simple hecho de pertenecer a un país frente a otro. Además, intervienen otras apreciaciones, como el riesgo mismo que se ve a esa entidad bancaria respecto a otras, aunque sea en el mismo país. No se aprecia el mismo riesgo en un banco solvente que en un banco que ha tenido que ser rescatado por el Gobierno.

Facilidad de crédito

La eliminación de la territorialidad bancaria también va a tener su efecto para conseguir un crédito. Así como se viene diciendo que con la unión bancaria las pymes españolas tendrán más acceso al crédito, lo mismo sucederá con los ciudadanos de a pie. Al no depender ya del Banco de España, las entidades bancarias tendrán más facilidad para tener liquidez y a menor interés y, por lo tanto, se abrirá el grifo del crédito.

Los que sí se mantendrán son los requerimientos que impone la entidad bancaria para abrir una cuenta corriente en un país que no es el propio. La directiva europea de cuentas de pago garantiza el derecho de todos a acceder a una cuenta básica, pero se exige una residencia legal para evitar el blanqueo de capitales. Por esto, los consumidores deben acreditar un vínculo real con el Estado miembro donde quiere abrir una cuenta que puede ser la nacionalidad, lazos familiares, que es un centro de interés, lugar de trabajo o de realización de estudios o prácticas, lugar de residencia, propiedad o por razones de asilo y migración.

Esto incide a la hora de solicitar un crédito, ya que para que se conceda es necesario abrir una cuenta en la entidad bancaria. Pero al equilibrarse las condiciones de crédito en todos los países de la Unión Europea gracias a la que no se fragmentarán los mercados, se eliminará la «envidia» que siente Nekane de las condiciones de crédito con que cuenta Bertrand.

Por eso, la legislatura en la UE que está a punto de iniciarse resultará fundamental para dar un paso más en hacer realidad el mismo nombre de la UE, Unión. Ahora solo faltará el último paso. Según Pablo Zalba, «queda el tercer pilar, el Fondo de Garantía de Depósitos, en el que, si bien se han sentado unas reglas comunes, todavía no tenemos lo que es un fondo común propiamente dicho. Por tanto, primero es finalizar la unión bancaria, y luego, seguir avanzando en la unión económica y más unión política en definitiva».

Más coordinación fiscal

Y se abrirá el paso hacia una mayor y mejor coordinación fiscal. «En el caso del Impuesto de Sociedades se debería abrir un debate sobre la necesidad de mayor armonización entre países. Y luego una coordinación fiscal más estrecha que evite las diferentes situaciones de las cuentas públicas en que se encuentran inmersos los distintos países. Y eso se debería hacer a través de un Tesoro único que emita deuda de forma conjunta y eurobonos. Ese debe ser el objetivo final de este proceso.