Hipotecas y grandes préstamos a empresas siguen bloqueados

«En 2014, las condiciones son mejores que en 2013, pero más duras que en 2008», constata un portavoz oficial de un banco cotizado. Las entidades optaron por cambiar la vara de medir a la hora de conceder un crédito. Si antes se centraban en la rentabilidad individual de cada producto, ahora miran el detalle de la rentabilidad global por cliente. Es decir, si un ciudadano tiene más vinculación con el banco, porque es cliente desde hace tiempo, tiene más productos contratados y más ahorros gestionados por la entidad, tendrá más fácil conseguir un préstamo. «Esto marca el precio a la hora de dar un crédito», reconocen fuentes financieras, que no pasan por alto que las condiciones del préstamo serán más baratas «siempre que la rentabilidad global del cliente sea buena».

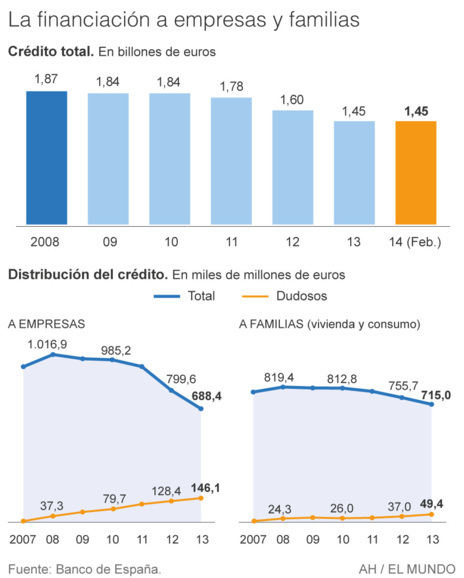

Desde que arrancó la crisis, la financiación a familias y empresas cedió un 32,3% y un 12,7%, respectivamente, atendiendo a los cálculos realizados a partir de los datos publicados por el Banco de España. Atrás quedó el billón largo de euros destinado a empresas registrado en 2008, para pasar a 688.397 millones de crédito en diciembre de 2013.

No obstante, el escenario está cambiando, tomando como referencia las nuevas operaciones de crédito firmadas en lo que va de año. Creció el volumen de dinero nuevo que se prestó a las familias entre enero y marzo y aumentó la financiación nueva a empresas. Así, el crédito nuevo dado para vivienda se incrementó un 20,5% en los tres primeros meses de 2014. En el caso de los créditos al consumo, ese crecimiento fue del 14,7% en lo que va de año, atendiendo a los datos del Banco de España.

Una situación similar se dio en el sector empresarial, donde los créditos a pymes -catalogados como los inferiores al millón de euros- crecieron un 7,5% entre enero y marzo de 2014. Incluso, en las grandes empresas, el volumen de crédito nuevo firmado en el primer trimestre de este año aumentó un 5,2%.

LOS CRITERIOS

En la actualidad, las entidades se mueven en base a dos criterios para conceder un crédito. Primero, el destino de la financiación, es decir, saber para qué se quiere el dinero. Y segundo, valorar la capacidad de pago del cliente. En el caso de que esa capacidad sea justa o apretada, se valora la posibilidad de exigir avalista, aunque ello «depende de cada caso», en palabras de un responsable bancario.

«El análisis del riesgo de cada cliente es el que determina las garantías que podemos solicitar para la concesión de créditos», advierte esta misma fuente. «No existe un criterio estándar», precisa.

«Las condiciones finales de los préstamos dependen de la tarificación de precios, en la que tenemos que analizar el perfil de riesgo del cliente», sentenció el consejero delegado de CaixaBank,Juan María Nin, en la presentación de las últimas cuentas de la entidad.

En poco menos de dos meses, Santander ha anunciado que pondrá en circulación más de 30.000 millones de crédito nuevo en España para captar 60.000 pymes nuevas este año. BBVA informó de que ofrecerá 100.000 millones -entre nuevas operaciones y refinanciaciones-, con el objetivo de captar 45.000 pequeñas y medianas empresas, destinando 30.000 millones a las pymes. Hay quienes critican que las entidades intentan dar la impresión de que empiezan a abrir el grifo del crédito, «pero lo cierto es que ni los datos ni las condiciones impuestas les dan la razón».

VIA@ElMundo

No hay comentarios:

Publicar un comentario